撰文丨马诗晴

在内存接口芯片领域,澜起科技(688008)市场份额居全球第二。在被国外企业长期垄断的芯片市场,这一情形并不多见。

内存接口芯片是内存模组(又称内存条)的核心部件,是CPU存取内存数据的必由之路,其主要作用是提升内存数据访问速度以及稳定性,匹配CPU日益提高的运行速度及性能。该芯片在内存模组生产中不可或缺,下游客户主要是三星电子、海力士、美光科技为代表的内存模组制造商。

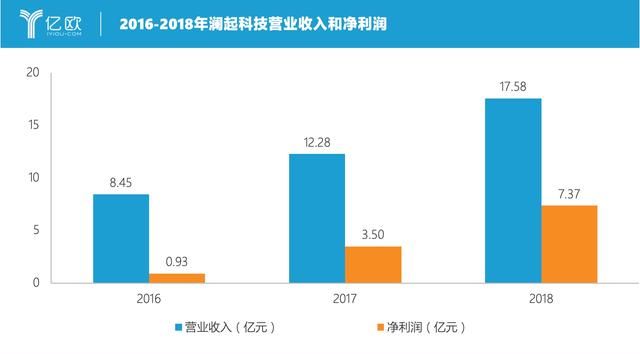

2014年到2018年,澜起科技年复合增速高达46%;2018年,营收为17亿元,占据全球46%的市场份额。高增速和高市场份额背后,离不开内存接口芯片业务作出的巨大贡献:2018年,澜起科技内存接口芯片占营业收入比例高达99.49%。

单一产品线将会给企业经营造成一定风险。因此,近年来,澜起科技开拓了津逮®服服务器平台业务。那么,澜起科技的新业务究竟能否取得成功?其内存接口芯片领域的高增长是否还能持续?

全球内存接口芯片王者

澜起科技的主营业务包括内存接口芯片、津逮®服务器CPU以及混合安全内存模组。

内存接口芯片直接面向DRAM内存市场,而DRAM内存和CPU是服务器的两大核心部件,服务器又是云计算最基础硬件设施。因此云计算市场的发展,对澜起科技的业务将造成直接影响。

近年来,全球云计算服务规模持续扩大:据Gartner统计,2018年全球公有云服务市场规模达1363亿美元,增速为23%,预计2022年市场规模将超过2700亿美元;中国云计算市场也在持续扩大:据中国信通院报告,2018年我国云计算市场规模达962.8亿元,增速39.2%,其中公有云市场规模达437亿元,较2017年增长65.2%。

随着云计算服务规模扩大,市场对于存储器的需求也随之增长:2017年全球存储器的销售额达到1240亿美元,增幅达到61.5%,其中DRAM存储器销售额达到720亿美元,较2016年增长76.8%。

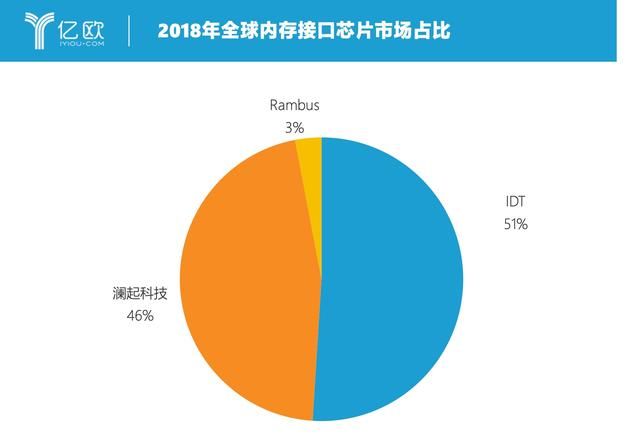

内存接口芯片处于DRAM存储器市场的上游,该市场容量十分小:2018 年全球内存接口芯片市场规模为5.7亿美元,可以提供该芯片的厂商仅有澜起科技、IDT 以及 Rambus,从市场份额来看,IDT和澜起科技的销售额相近,Rambus销售额相对较小。

该领域量产厂商少,主要是由于芯片企业不仅要攻克技术难关,还要跨越服务器生态系统的高准入门槛:内存接口芯片厂商与内存模组厂商需要将内存颗粒和内存模组进行配套,此外,服务器CPU厂商、内存模组厂商以及OEM厂商需要针对芯片功能和性能进行全方位严格认证。只有完成上述步骤,内存接口芯片才能进入大规模商用阶段。

澜起科技凭借具有竞争力的技术,在内存接口芯片领域,先后推出了DDR2高级内存缓冲器、DDR3寄存缓冲器、DDR4 寄存时钟驱动器等一系列内存接口芯片。目前,上述DDR系列内存接口芯片均实现量产。

在DDR4时代,澜起科技发明的“1+9”架构已被JEDEC(固态技术协会)采纳为国际标准。据了解,JEDEC是微电子产业的领导标准机构,在过去50年里,所制定的标准已经被全行业接受和采纳。

澜起科技的“1+9”架构,创新采用了以1颗寄存缓冲控制器为核心、9颗数据缓冲控制器芯片的分布式结构。该结构大幅减少了CPU与DRAM颗粒间的负载,降低了信号传输损耗,使得内存具备更高的传输速度和更大的容量,功耗更加分散,具备更好的散热能力。

目前,DDR4 技术的发展已经进入成熟期,成为了内存市场的主流技术。但随着服务器数据存储和处理能力负载不断提升,服务器对内存接口芯片性能的要求也越来越高:为了支持更高速率和更大容量的内存,各大厂商均已开启对DDR5内存接口芯片的研发,澜起科技也正在积极参与DDR5芯片JEDE标准的制定。

凭借在内存接口芯片领域的先进技术,澜起科技近年来实现了营收的迅猛增长:2018 年营业收入17.6 亿元,5年复合增速46%;2018年净利润7.4 亿元,5年复合增速为76%。除此之外,澜起科技第一大客户占公司总收入比重未超过30%,不存在对单一客户重大依赖的情形,这在一定程度上保证了营收的稳定性。

专注服务器平台开发

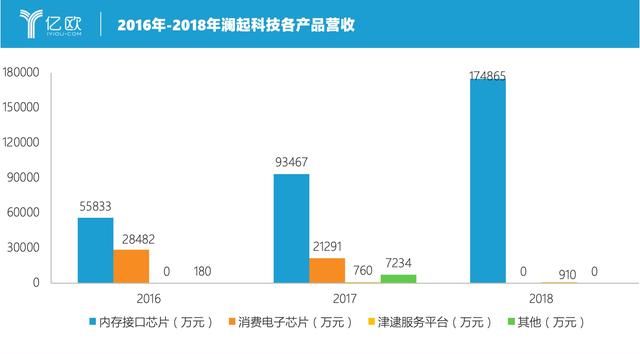

2018年,澜起科技99.49%的营收来源于内存接口芯片,从长远来看,业务过于单一将会给其经营带来风险。因此,2016年,澜起科技便开始研发津逮®服务器CPU平台,该平台既是其过往技术的延伸,也是其顺应云计算市场发展的产物。

云计算市场规模扩张带动了底层云基础设施建设,尤其推动了数据中心在全球范围内持续增长:2017年,全球数据中心市场规模达534.7亿美元,全球市场增速基本保持在15-20%之间。服务器是占数据中心成本中最大的部分,出于对信息安全的考虑,国产服务器自主可控正在成为行业痛点。

基于此,澜起科技推出了津逮®服务器平台,该平台主要由津逮系列服务器CPU和混合安全内存模组组成,具备实时安全监控功能,尤其适用于对数据安全较高要求的数据中心。

津逮®服务器平台由澜起科技、清华大学以及Intel联合开发。其中,通用CPU内核由 Intel提供,可重构计算处理器算法(RCP) 由清华大学提供,澜起科技负责整体模块及其他部分芯片设计,并委托第三方进行芯片制造封装测试,产品所有权以及品牌归属于澜起科技。

由于通用CPU内核来自Intel,因此,关于澜起科技是否会对Intel形成重大产品依赖这一问题,引起了上交所的关注。对此,澜起科技表示,津逮®服务器CPU内核虽然来源于Intel,但该平台也包含了许多澜起科技自主研发的核心技术;加之目前该产品在营收中占比极低,澜起科技对于Intel公司不会构成重大依赖。

值得注意的是,Intel通用CPU内核芯片在津逮服务器中的成本占比90%左右。尽管该产品还处于研发状态,销售收入占公司整体收入比重低于1%,在报告期内对公司的经营影响较小。但倘若该产品量产,CPU内核若还全部靠Intel提供,澜起科技将会陷入产品成本高企的困境,并有可能遭遇“卡脖子”的危险。

为了防止出现这一情形,本次科创板上市,澜起科技将运用募资金额的32.40%,用于津逮®服务器CPU平台技术升级,其中部分将用于CPU内核的研发。目前,联想、新华三、长城信安以及宝德等服务器OEM厂商,已经相继使用了澜起科技的津逮®CPU以及系统解决方案。

在云计算高速发展的驱动下,澜起科技试图通过研发DDR5缓冲器,保持在内存接口芯片领域的技术先进性;通过加大研发投入,推动津逮®服务器平台相关产品实现量产,进而摆脱业务单一带来的风险。在技术不断迭代,以及新老业务的共同驱动下,澜起科技终将实现企业规模新突破。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com