网红现制茶饮店奈雪的茶(02150,HK)在港股市场上市已经近一个月,不过其巨大的知名度与上市后跌跌不休的股价形成了巨大的对比。

《》记者注意到,在上市首日奈雪的茶就破发,随后股价更是一路阴跌,在稳定价格期间的17个交易日中其股价就下跌了26.62%,而在稳定价格期结束后的首个交易日(7月26日)更是下跌9.68%。

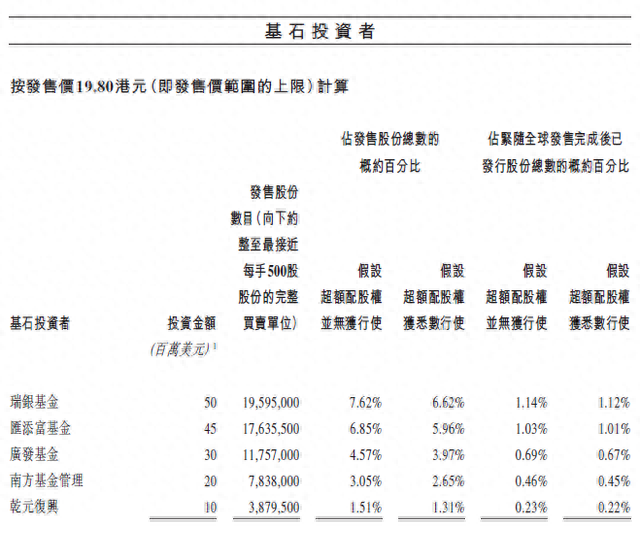

需要注意的是,奈雪的茶在上市时有五名基石投资者,其中四名都是知名基金公司,而还不到一个月时间,他们投资奈雪的茶就浮亏近40%。

多家券商的看好VS不断阴跌的股价

作为具有网红属性的全国知名茶饮店,奈雪的茶成为了该行业中第一个“吃螃蟹”的公司——第一个进入资本市场。不过,高知名度与高热度并没有对其股价有多大的促进作用,奈雪的茶在上市首日就破发,甚至当天最高股价都低于其发售价(奈雪的茶发售价为19.8港元),随后股价便是一路阴跌,其股价上市后至今已经下跌了36.87%(与发售价相比),最新报收于12.5港元。

《》记者发现,虽然目前奈雪的茶股价表现不佳,但是多家券商仍然看好该公司,给予了较为正面的评级。

申万宏源就指出:“我们预计公司2020年~2023年收入的复合增长率为45%,主要受益于门店持续扩张。公司计划2021及2022年分别新开300及350家门店,新设店面中70%规划为PRO店型。预计于2023年底,公司的门店总数将达到1530家,其中50%为PRO店型。我们预计公司2020年~2023年经调整净利润的复合增长率为216%,2023年实现调整后净利润5.24亿元。并给于买入评级。”

国信证券也表示,奈雪的茶为高端现制茶饮连锁龙头,公司在2015年11月深圳开立首店,2017 年开始全国扩张,2020年营收31亿,经调业绩开始扭亏为盈。2021年5月底,奈雪门店 556家,会员数达3470万。公司传统标准店偏大店,茶饮+现制烘焙下有特色但效率待提升;去年底新推Pro店型,茶饮+咖啡+预制甜品等为主,选址面积更加多元,效率有望更优。并给于了增持评级。

记者也了解到,所谓的奈雪的茶推出的新店型奈雪PRO就是相较于标准店型而言,PRO店主打轻资产模式并不再配备单独的烘焙间,公司未来将通过五个中央厨房的建设来保证PRO店烘焙产品的供应。PRO店可实现消费场景由原有购物中心等休闲场景向居民区、写字楼等日常场景的扩展,进一步提升奈雪的加盟能力并提高用户可触达性。申万宏源测算,位于商场的PRO店的收入与标准店相似,同时由于租金及员工费用的节省,店面层面的经营利润率可提升约5%,预计未来成熟市场标准店的经营利润率达25%,PRO店达30%。

虽然券商多对奈雪的茶持正面态度,但是中国食品产业评论员朱丹蓬则相对保守,他向记者表示:“中国的奶茶行业(广义)已经进入了充分竞争的时间节点,整个竞争的层次很分明,超高端、高端、中高端、中端、中低端、低端六个层次竞争非常细化。”对于奈雪PRO店,他还指出,是奈雪的茶针对目前该公司的困境进行的战略调整,但是这个调整有点治标不治本,因为它的品牌、服务体系、客户黏性等方面都不强,而提升利润的核心还是订单、引流等方面。

分析师:价格稳定期股价下跌这么多比较少见

一般情况下,港股市场一只知名度很高的新股在上市后很容易受到投资者的关注,而资金的蜂拥而至也容易把该股票的股价进行拉升。

但是奈雪的茶在上市不到一个月的时间股价下跌近四成还是让很多投资者大跌眼镜,而且奈雪的茶有价格稳定期(港股市场有些公司在上市后会有稳定价格期的设置)。

奈雪的茶在上周五就表示,该公司有关全球发售的稳定价格期已于当日结束,共计17个交易日。在上述期间,稳定价格操作人J.P. Morgan在15.28港元至18.86港元价格范围内先后从市场中买入了3859万股奈雪的茶股份。

虽然有J.P. Morgan在稳定价格期内的操作,但是奈雪的茶在此期间仍旧下跌了26.62%。第一上海证券首席策略分析师叶尚志就对《》记者表示:“如果以超过200亿港元市值、超额认购几百倍的次新股来说,在价格稳定期出现这种情况,还是比较少见的。”

而稳定价格期一结束的首个交易日(7月26日),奈雪的茶就下跌了9.68%,报收于12.5港元,并在盘中以12.4港元的股价再次创出了上市以来的新低。

需要注意的是,在奈雪的茶上市之时,有五名基石投资者,他们按照发售价认购总金额1.55亿美元的股份。不过在不到一个月的时间,他们的浮亏就接近的四成。

在这五名基石投资者中,有四名都是基金,分别是瑞银基金、汇添富基金、广发基金、南方基金管理。而它们投资金额分别是5000万美元、4500万美元、3000万美元及2000万美元。根据奈雪的茶招股书的信息,基石投资者的禁售期为上市后的六个月时间内。

(图片截自奈雪的茶招股书)

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com