文|招商宏观张静静团队

核心观点

菲利普斯曲线与“工资-通胀螺旋”。1)疫情暴发前,菲利普斯曲线真的消失了吗?并没有。首先,剔除外因看,美国通胀仍与就业水平有关。此外,经济晚周期菲利普斯曲线依旧有效。2)菲利普斯曲线本身就是“工资-通胀”循环,皆由需求放缓(或类似疫情等外生变量)中断。时薪增速代表人力成本、个人可支配收入增速代表需求,每当后者先于前者回落,美国经济就开始放缓、衰退,“工资-通胀”螺旋亦被打断。缅因州失业率往往是美国需求端的金丝雀。

为什么美国70年代出现了长期“工资-通胀螺旋”?“工资—物价螺旋式通货膨胀”是强调工资成本提高和物价上涨相互影响的理论。但超额需求才是“工资-物价螺旋上升”的关键。70年代超额需求的三个背景:1)社会结构呈橄榄型;2)人口结构不断优化;3)财政转移支付收入增速高于工资性收入。

疫后美国曾短暂出现过类“工资-通胀”螺旋现象。2020年3月疫情暴发后美国迅速实施了第一轮财政转移支付,并且在服务消费受阻的背景下,耐用品与非耐用品出现了超额需求。随后2020年12月及2021年3月的第二轮及第三轮财政转移支付又拉长了这种超额需求。在基数效应下,去年Q2以来美国个人服务消费同比增速中枢一直高于疫前,但服务消费的超额需求一直并不显著,且去年Q2以来耐用品与非耐用品的超额需求也在退潮。说明,2020年Q3-2021年Q4,美国是存在类似“工资-通胀”螺旋的,但并不典型。

为什么这次不用担心“工资-通胀”螺旋?总需求并不强劲。当下,谈及美国乃至全球的社会结构,我们的形容词是“K型经济”;谈及人口结构,我们的描述是老龄化;尽管疫后美国有过三轮财政转移支付,但都是一次性的,目前美国政府杠杆率接近70年代的4倍,亦难再度发力。总而言之,当前需求侧因素显著弱于70年代,失去需求拉动的助力,人力成本孤木难支,本次“工资-通胀”螺旋大概率仍是短期现象。当然,没有“工资-通胀”螺旋并不代表美国通胀水平会快速、大幅回落,但明年中期CPI同比降至3-4%为大概率。

金丝雀已释放信号,美国即将迎来经济衰退。1)缅因州失业率连续2个月回升,个人可支配收入增速降至1.5%。尽管9月美国全国失业率再度降至疫后最低水平,但缅因州失业率则连续两个月回升。此外,代表美国总需求的个人可支配收入增速已于8月降至1.5%,同期个人储蓄率亦降至3.5%,后者为2005-2007年的低位水平。2)一旦美国失业率连续3个月回升,美联储大概率结束加息。在正式结束加息之前,加息预期恐怕仍会反复波动并由此引发市场情绪的波动。目前,标普500风险溢价仍极低,大概率还有最后一跌。

美联储已经“名鹰实鸽”,亦在等待重要信号。6月与9月美联储缩表均远不及计划,或与这两个月10年期美债收益率快速走高有关。11月8日中期选举,随后经济数据恐将快速转弱,明年通胀中枢亦将大幅下移。因此,美联储转向的时间已不遥远。Q4海外爆发美元流动性危机的概率不低,一旦发生或令美联储提前转向,跨过去就是全球金融市场的曙光。

正文

一、菲利普斯曲线与“工资-通胀螺旋”

(一)疫情暴发前,菲利普斯曲线真的消失了吗?

菲利普斯曲线指的是失业率越低、通胀水平越高的经济现象,但二者并非线性关系而呈现曲线特征。金融危机后很多研究认为美国的菲利普斯曲线“消失”了,事实上,并没有。特别是经济中晚期,菲利普斯曲线往往更为典型。

首先,剔除外因看,美国通胀仍与就业水平有关。二战后全球产业转移令美国制造业占比大幅下滑、贸易逆差显著扩张的同时,也令美国享受到更低劳动成本、资源成本提供的产成品。疫前输入型通胀保持低位令美国通胀中枢难以大幅走高,即便是2008年美国CPI同比的高点也不过5.6%。换言之,这种低通胀局面并非经济内生性因素的结果,而是全球一体化引发的外因所致。CPI中的服务型通胀(剔除能源服务)分项相当于剔除外因的内生性通胀,如图2所示,该指标与美国失业率仍呈现显著的负相关特征,表明菲利普斯曲线依旧有效。

此外,经济晚周期菲利普斯曲线依旧有效。菲利普斯曲线反映的既然是失业率与通胀的非线性关系,那么,我们更应该关注失业率处于低位阶段通胀水平的表现。如图3-4所示,70年代以来经济中晚期美国失业率与通胀(CPI同比)的负相关特征往往较为明显。

(二)菲利普斯曲线本身就是“工资-通胀”循环,皆由需求放缓或外生变量中断

为何会出现菲利普斯曲线?逻辑上,在失业率处于低位,接近充分就业之际,时薪增速会加速攀升,成本与需求共振之下,快速推高了内生性通胀。也就是说,菲利普斯曲线本身就是“工资-通胀”的短期循环。假若这种循环可以持续,要么经济会陷入长期滞胀、要么就是持续过热,但最终往往是衰退收场。那么,这一循环是被什么因素打断的?答案是需求。

许多宏观指标都是“平均值”,比如时薪增速与个人可支配收入增速。时薪增速是衡量就业人员劳动单位回报的数据,且不同行业、不同职位群体的时薪增速也相去甚远。GDP增速本身是经济的二阶导指标,进而我们在讨论经济周期时应关注的其实是边际变化。尽管经济晚周期时薪增速高企,但同时走高的通胀会抑制低收入群体或收入增速拖后腿群体的边际消费倾向,进而导致GDP增速放缓,并打断了“工资-通胀”螺旋循环。

事实上,在美国51个州与特区中缅因州就是典型的“抗通胀”能力极弱(因缺乏制造业、金融、科技、农业等支柱产业)、收入水平又偏低的地区,进而在历次需求转弱的经济衰退发生前,缅因州失业率都会领先于美国全国失业率触底甚至回升。

另外,如果我们用时薪增速代表人力成本、用个人可支配收入增速观察需求,不难发现个人可支配收入增速与美国经济增速的相关性显然更强,而每次都是个人可支配收入增速领先于时薪增速回落。也就是说,每一轮“工资-通胀”螺旋循环的终结者都是需求放缓。当然,疫情这种突发性外生变量也可以中断“工资-通胀”循环,但类似的供给冲击并不常见。

二、为什么美国70年代出现了长期“工资-通胀螺旋”?

“工资—物价螺旋式通货膨胀”是强调工资成本提高和物价上涨相互影响的理论。通货膨胀缺口是“工资-物价螺旋上升”的关键,而通胀膨胀缺口指的是消费品和劳务市场的超额需求。也就是说,“工资-通胀”螺旋看似是成本推动,实则仍是需求拉动的结果。70年代超额需求的三个背景:社会结构呈橄榄型;人口结构不断优化;财政转移支付收入增速高于工资性收入。进而,70年代经济波动很大,但总需求始终不弱是“工资-通胀螺旋”的关键。

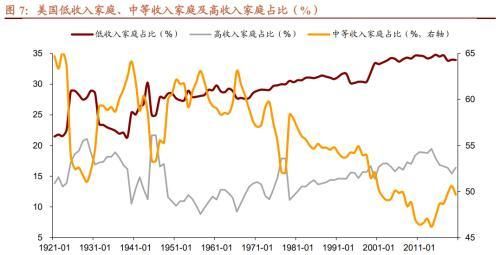

首先,橄榄型社会结构令总需求比较平稳。60年代末到70年代初美国中产(定义为收入中位数2/3到2倍之间的收入群体)占比超过60%,直至70年代末仍高于55%。如前文可知,低收入或者低收入增速群体的边际消费倾向变化对经济影响极大,进而,橄榄型社会结构大概率使得总需求相对平稳。

第三,人口结构不断优化,劳动力人口占比持续上升,总需求更为强劲。如图8可知,以OECD国家为例,劳动力人口占比快速上升的60年代至80年代初,其实际GDP增速虽大幅波动但中枢较高;80年代中枢劳动力人口占比二阶导拐点出现后,OECD国家实际GDP同比增速中枢有所下移;2008年劳动力人口占比下滑以来OECD国家实际GDP同比中枢再度下移。很显然,人口结构对总需求影响极大。由此可见,尽管70年代美国经历了长期滞胀,但因劳动力人口占比中枢持续上移进而需求韧性一直很强。

第三,转移支付收入增速保持强劲,个人可支配收入增速始终高于私人非农时薪增速,总需求高于人力成本。如图10所示,尽管70年代美国股市整体表现不佳,进而财产性收入增速乏力,但个人收入中的财政转移支付分项同比增速始终保持两位数增长,进而拉高了个人可支配收入增速,并使得后者持续高于时薪增速。也就是说,70年代,各种成本令企业受损,但财政转移支付下居民部门并未明显受损,总需求始终保持强劲势头。

三、疫后美国发生了“工资-通胀螺旋”?有过,但难以持续

(一)疫后美国曾短暂出现过类“工资-通胀”螺旋现象

2020年Q3-2021年Q4,美国是存在类似“工资-通胀”螺旋的,但并不典型。2020年3月疫情暴发后美国迅速实施了第一轮财政转移支付,并且在服务消费受阻的背景下,耐用品与非耐用品出现了超额需求。随后2020年12月及2021年3月的第二轮及第三轮财政转移支付又拉长了这种超额需求。

很明显,由图11-12可知,自2020年6月起的一年半内个人耐用品与非耐用品消费支出(名义值及实际值)同比增速中枢都明显高于疫前水平。如图13所示,在基数效应下,去年Q2以来美国个人服务消费同比增速中枢一直高于疫前,但结合图14可知,服务消费的超额需求一直并不显著,且去年Q2以来耐用品与非耐用品的超额需求也在退潮。如果说超额需求是“工资-通胀螺旋”的关键,那么疫后这一现象确实短暂的发生过,但当下似乎并不明显。

(二)为什么这次不用担心“工资-通胀”螺旋?总需求不强劲

前文中,我们指出菲利普斯曲线就是一种短暂的“工资-通胀”螺旋现象,而总需求放缓就是“工资-通胀”螺旋的终结者。70年代“工资-通胀”螺旋的持续源于极好的社会结构、持续优化的人口结构以及持续为释放的财政转移支付红利共振下的强劲需求。

回到当下,谈及美国乃至全球的社会结构,我们的形容词是“K型经济”;谈及人口结构,我们的描述是老龄化;尽管疫后美国有过三轮财政转移支付,但都是一次性的,目前美国政府杠杆率(Q2为123%)接近70年代的4倍,亦难再度发力。

失去需求拉动的助力,人力成本孤木难支,本次“工资-通胀”螺旋大概率仍是短期现象。当然,没有“工资-通胀”螺旋并不代表美国通胀水平会快速、大幅回落,但明年中期CPI同比降至3-4%为大概率。

四、金丝雀已释放信号,美国即将迎来经济衰退

(一)缅因州失业率连续2个月回升,个人可支配收入增速降至1.5%

正如前文所述,缅因州失业率类似美国经济的“金丝雀”,对总需求放缓极为敏感。尽管9月美国全国失业率再度降至疫后最低水平,与7月的3.5%持平,低于8月的3.7%,但缅因州失业率则连续两个月回升,7月2.8%、8月3.1%、9月3.3%。

此外,代表美国总需求的个人可支配收入增速已于8月降至1.5%(名义值),同期个人储蓄率亦降至3.5%,后者为2005-2007年的低位水平。尽管时薪增速仍高达5.0%,但总需求才是关键。

(二)一旦美国失业率连续3个月回升,美联储大概率结束加息

一直以来,我们始终认为,美联储之所以以就业和通胀作为货币政策的双目标是因为这是一种“维护”居民“利润表”(类比)的操作。在就业(对应收入)改善阶段,通过控制通胀(对应成本)来优化利润率,一旦就业恶化,核心矛盾就转向“收入端”。并且,失业率回升意味着总需求将快速恶化,通胀中枢也有望随着回落。

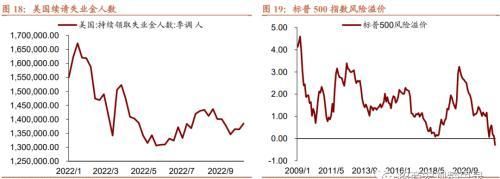

美国失业率的特征是连续3个月回升就进入回升趋势,进而一旦如此,美联储就将结束加息。就高频指标而言,我们可以观察续请失业金人数,只要该指标连续10-12周中枢保持上移,那么就距离美联储政策(边际)转向不再遥远。9月续请失业金人数曾有三周回落,这与9月失业率回落一致,但似乎已经见顶,过去三周再度回升,若能持续那么今年底到明年初美联储的态度就能鸽化。事实上,过去两周市场对12月美联储加息的预期就从50BP上升至75BP又降回50BP。

当然,在正式结束加息之前,加息预期恐怕仍会反复波动并由此引发市场情绪的波动。所以,并不能因这一预测而断定美股已然见顶,相反,我们反复指出标普500风险溢价仍极低,还有最后一跌。

五、美联储已经“名鹰实鸽”,亦在等待重要信号

我们在此前的报告中多次指出,以目前的美国政府杠杆率无法承受大幅加息,去年美国政府债务利息支出占名义GDP比重仍有3.5%。明年经济下行压力较大,若无风险利率处于高位将直接掣肘财政空间。在各种压力之下,美联储已经“名鹰实鸽”,如图21所示,6月与9月美联储缩表均远不及计划,6月仅减持54.8亿美元美债(计划减持300亿美元)、9月仅减持231.5亿美元美债(计划减持600亿美元)。为何?因为这两个月都是10年期美债收益率快速走高阶段。不出意外的话,Q4美联储缩表力度也极有可能不及计划。可想而知,美联储也是等待转向信号。11月8日中期选举,随后经济数据恐将快速转弱,明年通胀中枢亦将大幅下移。因此,美联储转向的时间已不遥远。

此外,我们在10月12日报告《海外距离流动性危机有多远?》中指出,Q4海外爆发美元流动性危机的概率不低,一旦发生或许是个好消息。假若出现流动性危机,大概率包括能源在内的风险资产甚至安全资产都会迎来一波抛售潮、金融资产快速“杀估值”,市场情绪也将开始恐慌。但,这不失为一个转机。去年底以来美联储紧货币的目的就是终结高通胀,一旦流动性危机出现,包括能源在内的大宗商 品价格下挫势必缓解通胀压力,美联储大幅加息的迫切性不再。经验上,一旦流动性危机发生,金融资产快速下挫,就离以美联储为代表的各大央行宽货币不再遥远。若流动性风险兑现,跨过去就能看到全球金融市场的曙光。

风险提示:

全球央行货币政策超预期;全球中美经济超预期;全球资本市场波动超预期。

本文源自券商研报精选

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com