hi,我是保瓶儿,一个每天都在找好保险的神奇女子。

几天前,保瓶儿提了一嘴蚂蚁上市。

今天的文章分五期进行,涉及到医疗险、重疾险、意外险、寿险以及相互宝。今天的第一期就来自支付宝中的医疗险。

支付宝主推的医疗险主要有4款。

有两款是百万医疗险,两款是防癌医疗险。

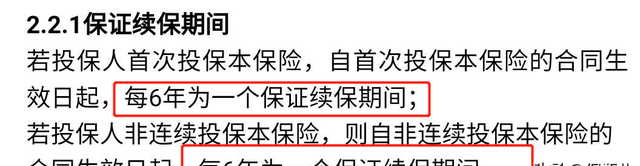

01.好医保.长期医疗险

推荐

内容创作:保瓶儿

作用:一年几百块,解决高额住院医疗费,每年最高报销400万。

最适合人群:0-60岁,需要大额医疗保障的人

优点:6年长期保障,6年共享免赔额,续保不需审核,重疾住院有津贴。

支付宝的招牌产品,续保条件特别棒。

6年内,无论健康出了问题还是理赔过,都不影响续保。

即使真的停售了,也能免健康告知,免等待期,续保人保健康的其他产品。

另一个优势是6年共享免赔额。

也就是说,只要你6年加在一起,社保报销之后的住院医疗费超过1万,就能报销。

对于一些身体健康、吃嘛嘛香,不怎么去医院的朋友来说,这个理赔门槛就降低了好多。

此外,它的增值服务也很不错。

比如住院垫付服务,如果生大病拿不出那么多钱,可以申请让保险公司帮你垫付医疗费。

如果想请专家,约名医,那么可以申请就医绿通服务。

如果不幸患癌症,也有院外靶向药和质子重离子的保障。

但是要提醒大家一点,好医保虽然保障不错,但它并不适合我们所有人。

医疗险是理赔率最高的险种,也是最考验服务的险种。

这里的服务,除了产品自带的增值服务。

也包括后续的保全和理赔,如续保提醒、协助沟通、保全处理,还包括专业人士提供的核保协助以及理赔指引。

每一样,对我们投保人都很重要。

但好医保对于这些方面的服务是欠缺的。

经过我的长期体验,支付宝的保险客服,实在是一言难尽……

当你健康告知不知道是否符合、或者某项条款责任不清晰时,很难找到帮你解决的人。

如果随便买了,就可能导致理赔时出乱子。

之前就有朋友因为子宫肌瘤没告知,结果患癌之后被拒赔了。

好医保.长期医疗险拒赔,这回不太厚道啊!

所以,如果你本身对保险非常了解,可以自主完成从投保到理赔的整个过程,好医保是非常值得考虑的。

但如果你对保险不是很了解,健康告知压根就看不懂,还是建议慎重一些。

可以考虑其他产品:

最好的百万医疗险,推荐这5款!

如果大家之前投保的时候,没有看懂健康告知,或者没有走核保。

02.好医保.住院医疗险

一般

内容创作:保瓶儿

作用:一年几百块,解决高额住院医疗费,每年最高报销600万。

最适合人群:61-65岁父母可以选。

优点:院外靶向药100%报销,续保不需要健康告知,重疾住院有津贴。

缺点:续保不够优秀。

60-65岁的父母们,可以考虑来一份。

这款产品的保障,其实还是很不错的。

增值服务也很完善。

质子重离子、院外靶向药、重疾绿通、医疗垫付…..别人有的它都有。

价格也不算贵。

而且投保年龄也比较宽松,65岁以下都可以投保。

但我对这款产品,还是有所担心。

好医保这款住院医疗,也曾是爆款产品。

但自从好医保.长期医疗险带着保证6年续保的优势登场后,它就在支付宝平台失了宠,流量曝光少了很多。

而它的“娘家人”,众安保险,对它也不甚重视,毕竟众安还有尊享e生这个亲儿子。

这样一来,好医保住院医疗就很尴尬,以至于现在的很多投保人,都是60岁以上的老年人,因为他们买不了好医保长期医疗险。

百万医疗险维持长期运营的重要前提,就是一直有年轻、健康的新增投保人。

如果进来的全是老年人,加上原有健康客户在市场竞争中流失,整体客户质量会越来越差,理赔风险远高于正常产品之后,保险公司可能会停售止损。

如果你对这款产品比较担心的话,60岁以上的百万医疗险,也可以看看别的:

60到80岁怎么买保险?最全老人百万医疗险攻略!

后面还有16个产品要评,就不详述了,想知道具体的产品细节可以私信我。

03.

好医保.终身防癌医疗险

推荐

内容创作:保瓶儿

作用:患癌之后,最高报销400万治疗费。

最适合人群:70岁以下,健康状况不太好,买不了百万医疗险的人群。

优点:保证终身续保,健康告知宽松,可以提供大额癌症医疗保障。

第一款保证终身续保的防癌医疗险 。

特别适合因健康或年龄问题,买不了百万医疗险的人。

保障责任没问题,得了癌症可以报销医疗费。

常见的增值服务,比如就医绿通、住院垫付、质子重离子、院外靶向药,也都是理赔的。

但有两点需要特别留意。

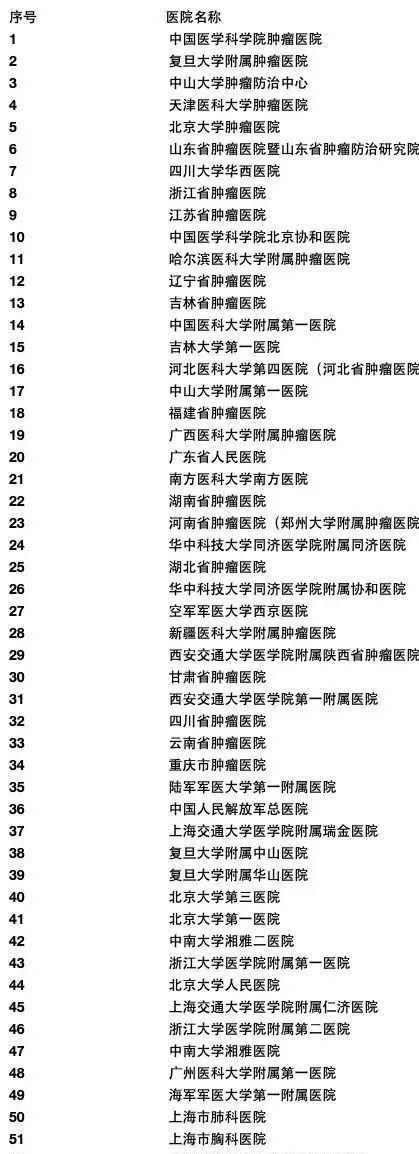

第一,只有在57家指定医院看病才能100%报销,其他医院报销比例只有90%。

指定的57家医院如下图所示。

都是非常著名的医院,医疗效果不会差。

但这也意味着,这些医院的床位会非常紧张,而且异地转诊手续也比较复杂。

如果你不在这些医院所在的城市,又想去这些医院看病,还想用社保报销,必须要办理转诊转院手续,但是有些情况下这个手续不太好办。

如果你买的是有社保版本,最终因为没有办理转诊转院手续,导致社保没报销,则这款产品的报销比例只有60%。

对于广大居住在非一线城市,或者非省会城市的普通人来说,我们还是更有可能在当地的医院治疗。

所以买了这款产品,要做好最终只报销90%的准备。

而市面上其他的防癌医疗险,是可以100%报销的。

第二,院外靶向药的报销,必须是在保险公司认可的药店,购买“特定药品清单”上规定的药品,并且要按照规定的用药流程。

特定药品清单,是根据国家药品监督管理部门的批准,进行调整的。

而且用药时,必须要先提出购药申请,然后进行“处方审核”。

所以大家在进行特定药品理赔的时候,一定要注意,先拿到医生开具的癌症药品处方,否则是不能理赔的。

单纯从保障的角度来看,它并不完美。

但它的保证终身续保,实在是太无敌了。

如果你的健康状况比较好,可以买百万医疗险的话,直接买百万医疗,没必要买好医保.终身防癌险。

如果你有脑中风、心脏病、高血压数值超过180等问题,正常医疗险直接拒保的话,可以考虑这款。

04.

好医保.防癌医疗险

不推荐

内容创作:保瓶儿

作用:患癌之后,最高报销200万治疗费,不限社保范围。

最适合人群:已经被保证终身续保的防癌险抢走了。

优点:就不唠叨了。

缺点:质子重离子只报销60%,续保条件不如好医保。

它的尴尬地位比好医保住院医疗更甚。

作为好医保终身防癌险的前身,它们的条款几乎是一个模子里刻出来的。

但在两条上被直接超越:

第一是它的续保只保证 [6年],远不如好医保终身防癌险的保证 [终身] 续保。

第二是它的质子重离子只报销60%,而好医保终身防癌险则可以100%报销。

如果要二选一,不要犹豫,直接选好医保终身防癌医疗险。

今天的支付宝·医疗险就讲到这里,如果有任何问题,你可以在私信或者评论里面留下你的疑问。我们会有专门的老师为你解答。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com