我们已经站在了互联网消费金融的风口上,未来这将是一个以万亿计的市场。

2020年,乐信创始人肖文杰曾如此豪言。彼时乐信已经登陆美股2年多,在肖文杰看来,乐信的创新,“基本上重塑了传统校园分期市场。”

然而,2020年以来,乐信股价震荡走低,如今不到2美元/股,相较于上市后的高点,已跌去约九成,总市值也跌至3.61亿美元。

失宠资本市场背后,乐信业绩大幅滑坡。今年前三季度,乐信营业收入同比下降25.77%,净利润下降75%。

乐信转型进行中,老板肖文杰也在瘦身,一个月内接连退出两家公司。

01

肖文杰瘦身?

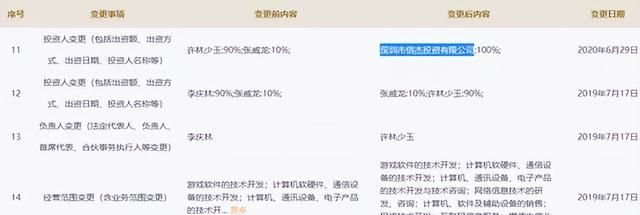

近日,海南爱喵游网络科技有限公司(简称“海南爱喵游”)发生股权变动,退出方为深圳市信杰投资有限公司,后者的大股东正是肖文杰。

与此同时,肖文杰也不再担任海南爱喵游的法定代表人,也不再是海南爱喵游的最终受益人。

工商信息显示,海南爱喵游成立于2018年10月,注册资本1000万人民币,是一家游戏软件技术开发公司,旗下有子公司深圳爱喵游网络科技有限公司。

2020年6月,肖文杰的深圳市信杰投资有限公司全资入股海南爱喵游,法定代表人也变更为肖文杰,直到今年底,肖文杰又选择了退出。

无独有偶,肖文杰不久前还从旗下另一家公司退出。

12月6日,海南信杰明珠企业管理中心(有限合伙)(以下简称“海南信杰”)发生工商信息变更,其原股东海南信杰明珠企业管理咨询有限公司、深圳乐信数据技术有限公司等退出投资人行列,而这两家股东方背后均为肖文杰。

从股权关系上看,海南信杰系明珠数字科技股份有限公司(以下简称“明珠数科”)的股东之一。

工商信息显示,明珠数科成立于2020年12月,法定代表人为敬公斌,注册资本为20000万元人民币,经营范围包含:融资咨询服务、市场调查、航空商务服务等。

从股权结构来看,中国南方航空、海南信杰是明珠数科的主要股东。肖文杰还担任着明珠数科的董事职位。

官网介绍,明珠数科专注于为航旅客群提供综合金融服务解决方案,旗下产品明珠分期,是一款全线上、免息长的消费分期产品;明珠花钱则是一款全线上、放款快、利率低的消费信用贷款产品;明珠商旅宝是一款面向TMC客运代理人的融资服务产品;明珠周转易是南航物流与明珠保理共同推出的面向货运代理人的融资服务产品。

在合作模式上,明珠数科依托南航优质的场景和丰富的航旅客户资源,面向C端客户开展消费金融等业务服务;面向B端客户开展供应链金融业务,为上游供应商和下游代理商提供数字化金融服务解决方案。

至于肖文杰接连退出名下企业原因何在,乐信方面尚未给予回复。

02

校园贷风波后转型

肖文杰更为外界熟知的身份是“乐信创始人”。

2005年,肖文杰从江西南昌的南昌航空大学设计系毕业,后来曾加入腾讯。2013年,肖文杰创办分期乐,一度成为“校园贷”领域的领头羊之一,三年之内便进入D轮融资,投资方不乏京东、华晟资本、经纬中国等。2015年12月,分期乐宣布商城单月交易额突破10亿。

在校园贷行业一路高歌猛进的同时,“裸照、骚扰、恐吓、威胁等暴力手段催债”如影随形。2016年,校园贷开始受到严管,行业出现巨大变局。

即便如此,分期乐依然逆势增长。

2016年10月,分期乐升级为乐信集团。官网显示,这一年集团总交易额近300亿人民币。2017年12月,乐信上市。

乐信在其招股书中披露,本公司向个人投资者提供的有关桔子理财的投资所涉及的所有未偿还贷款将逐步偿还;大学生的新增借款将不会与桔子理财的个人投资者的资金进行匹配,而是与相关银行业监管机构批准的机构融资合作伙伴的资金进行匹配,包括但不限于获得银监会许可的银行和消费金融公司。

在2018年4月举行的乐信合作伙伴大会上,肖文杰宣布:乐信不做金融,不参与金融业务竞争,永远做金融机构最好的合作伙伴。

据称,乐信拥有2000多万年轻优质用户,用户成长性和信用状况良好。根据乐信对2015年的一批样本用户持续观察发现,这些用户至今每季度活跃率仍保持在50%以上,人均在贷余额也从最初的3000余元增加到近万元。

肖文杰宣布,乐信将在分期乐商城APP上,为金融合作伙伴打造一个超级“网上营业厅”。此外,乐信还将通过与银行共建信用卡生态(信用卡分期、联合发卡及积分兑换服务)。乐信还将帮助金融合作伙伴连接更多的消费场景,扩展流量渠道。

转型之下,乐信的校园贷风波并未停息。

2020年5月,新华社发文《禁令之下,校园贷披马甲依然横行》,其中就举例了乐信集团旗下服务平台“分期乐”。

记者以大学生的身份致电“分期乐”咨询借款,客服告知,只要年满18周岁就可以申请借款,与是不是学生无关。平台提供技术和初审服务,最终放款是合作的金融机构。

风波之外,乐信的业绩似乎也在今年经历滑坡。

2019年~2021年,乐信分别取得总营收105.11亿元、115.76亿元、112.94亿元;取得净利润分别为:22.95亿元、5.95亿元、23.34亿元。

到了今年,乐信三季度营业收入为26.9亿元,同比下降9.4%;归属公司普通股东的净利润为2.75亿元,同比下降52.5%; 前三季度,乐信营业收入为68.16亿元,同比下降25.77%;归属公司普通股东的净利润为5.18亿元,同比下降75%。

如今,乐信拥有分期乐(分期购物商城)、乐花卡(为用户提供全场景分期消费服务)、买吖(“先享后付”产品)等诸多产品。

在助贷业务上,今年三季度,乐信促成借款金额562亿元,超出此前530亿元的预期,环比增长14%,较2021年同期增长0.7%;季末管理在贷余额946亿,环比上升9%,同比上升1.8%;资产质量方面,三季度,90天以上逾期率为2.66%,比上年同期增加0.81个百分点,30天回收率始终保持在90%以上。

按照财报划分,乐信的营业收入主要来自新消费驱动的业务收入(New Consumption-Driven, Location-Based Services)、技术驱动的平台服务业务收入(Technology-Driven Platform Services)和信用驱动的平台服务业务收入(Credit-Driven Platform Services)。

其中,新消费驱动的业务以带动商家交易量为目标,并收取服务费。第三季度,该类业务收入为5.25亿元,同比增长31.3%。

技术驱动的平台业务是乐信的To B技术输出的业务。第三季度,该类业务收入为5亿元,同比下降37.8%,下降主要是由于第三季度该类业务收入中的利润分成模式服务收入减少。

信用驱动平台业务营收占比最大。作为乐信承担风险的业务,信用驱动平台包括“信贷导向的贷款便利化和服务费收入”“利息和金融服务收入及其他收入”“担保收入”。第三季度,该类业务收入为16.66亿元,占到三季度营业收入的61.9%。但该业务同比下降5.6%,下降原因主要是贷款便利化和以信贷为导向的服务费用减少。

其中,乐信贷款便利化和以信贷为导向的服务费用收入为7.14亿元,同比下降39.8%,减少的主要原因是担保义务增加,导致收入确认对价减少。

此外,乐信的利息和金融服务收入为5.42亿元,同比增长30.8%,增长主要是由于第三季度表内贷款来源增加;担保收入为4.1亿元,同比增长149.8%,增长主要原因是贷款发放的增加,以及由某些机构融资伙伴提供资金的表外贷款余额增加。

在成本方面,财报显示,第三季度销售成本为5.31亿元,同比增长21.4%,与消费拉动的新增收入增长相一致;融资成本为1.5亿元,同比增长41.1%,与为表内贷款提供资金的融资债务的增长相一致;加工和服务成本为4.72亿元,同比下降9.8%,主要是由于对第三方保险和担保公司收费减少;销售和营销费用为4.25亿元,同比下降13.5%,主要是由于在线广告成本的下降;研发费用为1.41亿元,2021年同期为1.31亿元;一般及管理费用为1.04亿元,2021年同期为1亿元。

此外,财报显示,乐信将在此前企业回购的基础上,再追加新一轮回购计划,根据该计划,公司将在未来12个月购买不超过2000万美元的公司股票存托凭证(ADS)。截至三季度末,乐信已以约44美元的价格进行企业回购约2000万ADS,共约4400万美元。

乐信的业绩情况也影响到了肖文杰的身价排行,2021年,在胡润研究院发布的《2021胡润U40青年企业家榜》中,肖文杰以27亿元的财富排在64位,与前一年相比,财富缩水18%,排名下降10位。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com