在我国的当今社会,几乎每一个人都跟保险相关,即使你家里可能暂时没有一份商业保险合同,但是基本也拥有一份天使般的福利——社会保险。

社会保险属于强制保险,比如企业职工社保、城乡居民基本医疗保险(新农合),都属于社保范畴。

无论商业保险还是社会保险,本质上都是一种种风险管理工具。关于这个工具,它的前身可以追溯到公元前2500年左右。当人类开始与自然灾害和不可预知的意外为了生存而做斗争的时候,就逐渐萌生了保险意识。当时主要采用互助形式,比如古巴比伦国王通过收取税款的方式储备火灾救济金(类似于今天的意外险);古埃及的石匠工人收取会费解决同伴安葬入殓问题(补贴型保险);古罗马士兵采用集体集资给牺牲战友的家人提供生活保障(身价险)等等。

保险从萌芽时期的互助形式逐渐发展成为海上保险、火灾保险、人寿保险和其他保险,后来发展成为今天的现代保险。

无论你接受与否,环视周围你会发现,自己已经很难不接触到商业保险了。要么家里已经购买了,要么身边有认识的人在从事保险工作。很多人已经把商业保险视为刚需,越来越多的人主动成为了商业保险客户。

那么保险到底是什么?市场上商业保险产品琳琅满目,保险有具体的分类吗?可以起到什么作用?

保险是什么?

《中华人民共和国保险法》第二条有如下定义:“保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金的责任,或者当被保险人死亡、伤残、疾病或者到达合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。”

以上是专业的法律定义,翻译成大白话就是:你向保险公司交费,当发生合同约定的事情或者到达约定的时间,保险公司向你支付保额或者补偿损失。

所以,保险是一种保障,也是一种投资,更是一种对未来不可预测的人生的一种提前规划。

保险的基本应用原理是“大数法则”,任何看似随机的现象,如果放达到一定的数量,那么都会有一个必然的概率。

假设以自驾车车祸死亡为例,对于一个开车的人而言,某天可能发生,也可能不发生。但是如果有10亿人,大数据就会统计到每10分钟就会一个人命丧于车轮之下。如果有1万人投保,每人100元,有一个人发生交通事故死亡,保险公司赔偿他100万,用于安抚死者家人。这就是“大数法则”下以互助为基本精神的保险。

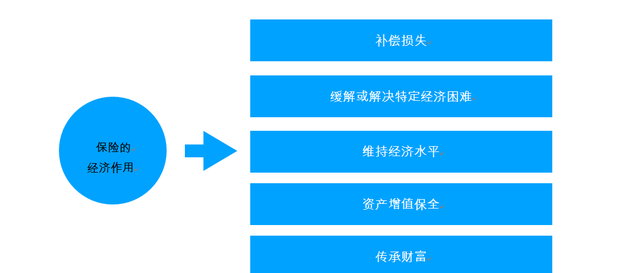

保险有什么作用?

保险既然是风险管理工具,那么必然对风险产生的损失进行赔付或补偿。所以,保险从经济上讲,起到了保护经济水平的作用,具体如下:

由于保险能在一定程度上解决风险带来的经济损失,那么延伸开来,保险还具有社会和心理作用:

从保险的设计原来来看,尤其是保障类的保险,因为是互助形式,通常保费都会低于保额。而越早出险,保额较之于保费的比例越高,保险带来的经济杠杆也越高。所以保险还有一个非常重要的作用,那就是“以小博大”。

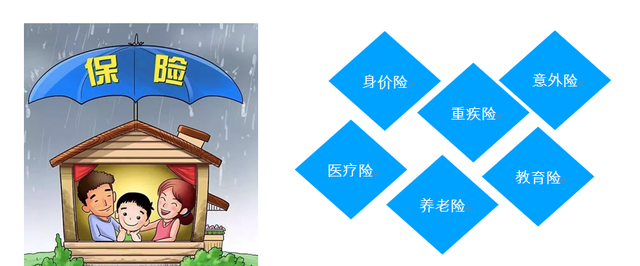

保险的分类

保险的分类并没有统一标准,按照被保护的对象(保险标的)的不同,可以分为人身保险和财产保险两类 。

从上图可以看出,人身保险是以人的寿命、健康以及阶段性的刚需、资金储备为保障因素而设计的。总之,就是保障人的主动或被动花费,降低经济风险。

另外,财产险顾名思义就是保障人们财产的保险,保险公司以投保人的某种财产作为承保标的,赔偿经济损失,主要有如下险种:

对于大多数人而言,经常接触到而且会购买的财产保险是车险、房屋险和工程险。

看完是不是觉得保险并没有想象中那么复杂呢?其实保险并不是多么深奥的东西,寻寒会持续更新更多保险知识和资讯,和大家一起探索保险。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com