|

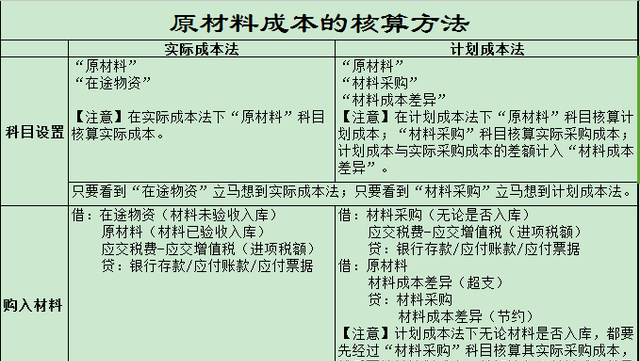

原材料成本的核算方法 |

||

| 实际成本法 | 计划成本法 | |

| 科目设置 | “原材料”

“在途物资” 【注意】在实际成本法下“原材料”科目核算实际成本。 |

“原材料”

“材料采购” “材料成本差异” 【注意】在计划成本法下“原材料”科目核算计划成本;“材料采购”科目核算实际采购成本;计划成本与实际采购成本的差额计入“材料成本差异”。 |

| 只要看到“在途物资”立马想到实际成本法;只要看到“材料采购”立马想到计划成本法。 | ||

| 购入材料 | 借:在途物资(材料未验收入库)

原材料(材料已验收入库) 应交税费-应交增值税(进项税额) 贷:银行存款/应付账款/应付票据 |

借:材料采购(无论是否入库)

应交税费-应交增值税(进项税额) 贷:银行存款/应付账款/应付票据 借:原材料 材料成本差异(超支) 贷:材料采购 材料成本差异(节约) 【注意】计划成本法下无论材料是否入库,都要先经过“材料采购”科目核算其实际采购成本,然后再结转计划成本,差额计入“材料成本差异”。 |

| 发出材料 | 发出材料的方法:

1、先进先出法 2、个别计价法 3、移动加权平均法 4、月末一次加权平均法 |

发出材料的方法:

先按计划成本发出,再按月分摊成本差异。 本期材料成本差异率=[(期初材料的成本差异+本期验收入库材料的成本差异)] ÷ [(期初结存材料的计划成本+本期验收入库材料的计划成本)]×100% 发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率 【注意】节约差异为负号,超支差异为正号。 |

|

发出材料 |

借:生产成本

制造费用 管理费用 销售费用 贷:原材料 |

借:生产成本

制造费用 管理费用 销售费用 贷:原材料 借:生产成本 制造费用 管理费用 销售费用 贷:材料成本差异 (结转节约差异做相反的会计分录) |

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com