前段时间,在线K歌产品“音街”APP宣布将于2022年9月30日关停,这一消息让不少人发出疑惑,在线K歌赛道的发展,真的就这么难吗?现在又还有哪些在线K歌产品还“存活”着?本篇文章里,作者就目前的K歌产品发展做了解读,一起来看。

互联网行业中有不少 App 即便背靠大厂,也难以摆脱“小透明”的命运,往往直到关停的那一刻才会收获些许关注。

下面要说的这个 App 便是如此。

网易云音乐旗下 K 歌 App“音街”发布公告称,因业务发展的调整,音街 App 将于 2022 年 9 月 30 日关闭。

“音街是什么,为什么要关停?”在社交平台上,不少经常使用在线 K 歌平台的用户纷纷发出了疑问。

可见直到发出关停公告的这一刻,大量用户才知道网易云音乐旗下还有这样一款可以在线 K 歌的产品。

这背后也揭示了这个细分市场中血淋淋的事实,在线 K 歌 App 这个赛道难再突围,也更不会上新。

一、K 歌 App,凉了一片

试想一下,你能说出哪些在线 K 歌平台?大部分人的答案或许只会是全民 K 歌和唱吧。

要知道唱吧最早上线于 2012 年,全民 K 歌诞生于 2014 年,四舍五入都是发展了约 10 年的老牌平台。

除了这两家之外,其实不少互联网大厂都推出过类似的在线 K 歌平台,即便你叫不上名字。

先来说说音街,这是网易云音乐于 2020 年推出的在线 K 歌 App。和网易云音乐一样,音街在创立时也是以清新简约的界面风格,吸引了一批年轻粉丝和网易云音乐的K歌用户。

但这也同样是音街后续发展不被看好的理由。彼时业界观点表示,音街看上去很小众、文艺,但这样的路线很难实现商业上的突围。

音街似乎还承载过网易云音乐的版权梦想,曾宣布升级推出“星声计划 PLUS”,计划投入 2 亿资金和资源,三年内培养百位音乐新星。如若成功,无疑将对音乐版权上颇为受限的网易云音乐带来利好。

不过故事发展到现在,外界只等来了音街 App 关停的消息。

2020 年 5 月阿里巴巴创新事业群发布了唱鸭 APP,主打边弹边唱,多种乐器伴奏功能降低了“做音乐”的门槛,在 95 后年轻人群体中印发关注。

唱鸭 APP 负责人曾表示,现在的年轻用户已经不再满足于简单的被动听歌或者唱歌,他们最容易被忽略的需求是参与到音乐的创作中,因此满足用户的“泛创作”需求将开启下一个蓝海市场。

故事很美好,但没能照进现实。发展了两年多以后,唱鸭 App 也未能出圈,找到那个设想中的“蓝海市场”。

在更早前的 2018 年,字节跳动研发过的一款名为“音遇”的 App,因其“社交 K 歌神器”的新奇定位一度火出圈,上线初期便持续霸占着 App Store 社交榜第一的位置,甚至被业界视为威胁全民 K 歌的存在。

与全民 K 歌、唱吧的传统在线 K 歌模式不同,音遇通过劲歌抢唱、热歌接唱和全民领唱等游戏玩法来扩展 K 歌的趣味性。

上线后的第二年,由于客户投诉平台环境、内容审核等问题,“音遇”遭全网下架。此外,曲库版权问题让用户无法获得良好的使用体验,也成为了“音遇”没落的一大原因。

快手也发布过 K 歌社区产品“回森”和音乐 App“小森唱”。然而如今小森唱早已下架,回森也偏向于语音交友社区方向发展。

可见不止是网易,几大巨头多少都踩过独立 K 歌 App 的坑。

但即便入局者众多,在唱吧与全民 K 歌稳居行业头部的多年历程中,其他背靠大厂的 K 歌 App 们也未能成功突围。

二、生意不错,独立 App 却很难

属于独立 App 崛起的窗口期或许早在多年前就已关闭。

与互联网众多细分赛道一样,在线 K 歌 App 领域也曾经历过多家并起的发展历程。

“唱吧”诞生于 10 年前,核心商业模式便是将 K 歌这项活动从线下搬运到了线上,也就此打开了在线 K 歌行业的市场。

在线 K 歌的新鲜感让“唱吧”开局就自带光环。首日注册用户数量突破 10 万,5 天之内登顶 APP store 排行榜,上线一周用户就超百万。

不到一年时间,唱吧用户数量便突破 1 亿,其中月活跃用户超过 3000 万,企业发展前景一片大好。

就在唱吧一路高歌猛进之时,全民 K 歌的出现让行业竞争出现了第一个拐点。

2015 年 4 月,全民 K 歌的 IOS 版本下载量和百度指数首次超过唱吧。依托腾讯强大的社交关系链,全民 K 歌很快就占领了市场。

主打 K 歌工具属性的唱吧,除了占据时间先机外,实际上并未建立起强大的行业竞争壁垒,平台只有单一的录歌和发布作品功能,入局技术门槛不高,加上受到音乐版权的限制,于是很快便被在音乐版权上更具优势的全民 K 歌超越。

腾讯音乐娱乐集团副总裁侯德洋曾表示,全民 K 歌之所以能快速发展,主要在于两大核心竞争力:第一,全民 K 歌拥有海量的歌库及高质量的伴奏技术;第二,传承腾讯社交链,借助微信、QQ,全民 K 歌在传播上天然具有社交基因。

再加上被曲折的 IPO 所拖累,唱吧在进攻布局上也变得保守了很多,比如在直播风口兴起之时,一直在做与不做之间徘徊,导致错失机遇,造成用户进一步流失,存在感大不如前。

艾媒咨询数据显示,2022 年 7 月网络 K 歌类移动应用排行榜中,使用全民 K 歌的独立设备为 9825 万台,占据着近乎 80% 的市场份额,第二名的唱吧 App 的数据也不过全民 K 歌的零头。

唱吧的创始人陈华曾在采访中提到唱吧发展受限的原因:“最重要的是自己把自己给限制住了,总觉得好像只能在 K 歌领域里面深挖。”

陈华坦言,K 歌也是对的,只是说我们的用户群体不只有 K 歌能力,还有弹唱、表演、上舞台、创作歌曲等其他能力,但以前我们没让他们发挥出来,创新才是产品前进的推动点。

与陈华感慨不应只在 K 歌领域深挖所对应的,是短视频泛娱乐玩法迅速崛起的时代革新。

在众多互联网头部娱乐平台的花式“内卷”下,在线 K 歌的市场需求再次发生了改变,用户不再满足单一的 K 歌功能,市场上供给者们需要提供更多的理由和玩法激发消费者的兴趣。

例如网易音街推出心情日记功能玩法,让 K 歌具备了“音乐版 instragram”的感觉;抖音实现异步同唱功能体验,即粉丝可以在音乐 MV 中加入自己的声音和表演,制作成为新的 MV 视频并发布,完成“同屏演唱”等等。

类似的多元化玩法和互动功能还有很多,可以说互联网巨头们在线上 K 歌市场中纷纷使出十八般武艺各显神通,极大地丰富了 K 歌功能的用户体验。这也为行业的商业化发展创造了更多的可能性。

艾媒咨询相关报告指出,技术加持下的在线 K 歌市场,也有着较大的发展想象空间。例如与车载端、大屏、智能音箱等智能终端联动,拓展了线下应用场景与盈利发展空间。

另外随着用户多元化需求以及全民泛娱乐化等趋势,在线 K 歌应用的产业链逐渐向休闲娱乐方面延伸,利用产品本身属性进行玩法创新,推出歌唱类小游戏、语音社交等互动玩法也是行业的主要发展方向。

从行业整体来看,线下 KTV 虽然被不断唱衰,但在线 K 歌的生意并不会步其后尘,依然是一个颇具活力的市场。

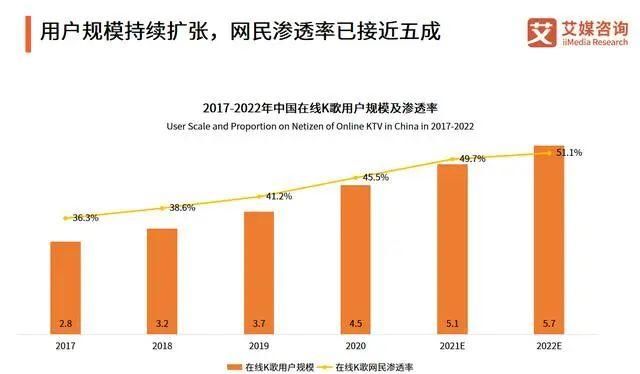

艾媒咨询数据显示,2021 年中国在线 K 歌用户规模约为 5.1 亿人,渗透率约为 49.7%。这意味着每两个网民中,就有一个有过在线 K 歌的使用经历。

艾媒咨询指出,在线 K 歌具有更强的沉浸感体验,多元的玩法也迎合了不同用户群体的个性化需求,目前已经成为了在线泛娱乐领域的主要项目之一。

值得注意的是,网易音街的关停公告也仅仅说的是独立 App,音街 App 的相关功能(K 歌、歌房)均可在网易云音乐使用。

从字面上来看,网易云音乐并未放弃 K 歌业务,而是收归到了主 App 中,不再采取此前独立运营专项 App 的模式。

这也是行业中颇具代表性的缩影。结合上述种种事实来看,凉的或许也不是整个在线 K 歌行业,而是难再出头的独立在线 K 歌 App。

原文链接:***/s/HNGRng_Vma_wNuQadKntdw

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com