中商情报网讯:聚苯乙烯,简称PS,是指由苯乙烯单体经自由基加聚反应合成的聚合物。它是一种无色透明的热塑性塑料,具有高于100℃的玻璃转化温度,因此经常被用来制作各种需要承受开水的温度的一次性容器,以及一次性泡沫饭盒等。

行业市场规模

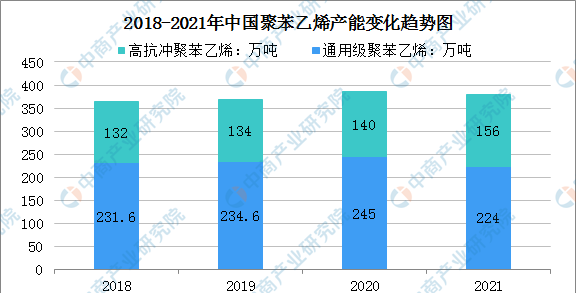

聚苯乙烯产品的细分市场一般就简单分为通用级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)两个类别。2018-2020年中国聚苯乙烯总产能呈稳定上涨趋势。其中高抗冲聚苯乙烯产能从132万吨上升至140万吨,通用级聚苯乙烯产能从231.6万吨上升至245万吨。2021年整个聚苯乙烯行业总的年产能为380万吨,其中通用级聚苯乙烯总年产能为224万吨,高抗冲聚苯乙烯总年产能为156万吨。

数据来源:卓创资讯、中商产业研究院整理

产能分布情况

在产能分布方面,我国聚苯乙烯的产能分布主要集中在华东地区,该地区的PS年总产能为260万吨,其次是华南地区,对应的PS年总产能为69万吨。

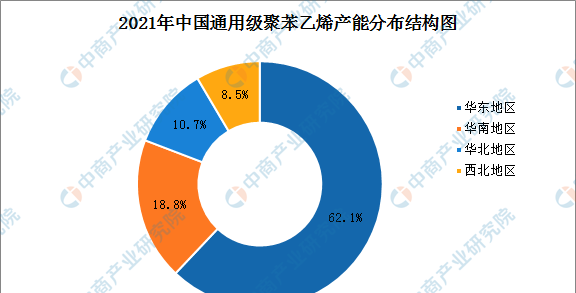

2021年中国通用级聚苯乙烯总产能224万吨,其中华东地区产能139万吨,占比最高达62.1%;其次是华南地区产能42万吨,占比达18.8%。

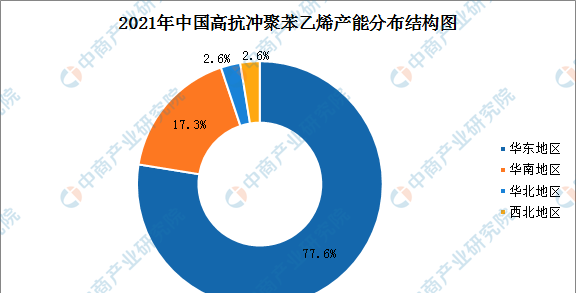

2021年中国高抗冲聚苯乙烯总产能156万吨,其中华东地区产能121万吨,占比最高达77.6%;其次是华南地区产能27万吨,占比达17.3%;华北和西北地区产能都为4万吨,占比同为2.6%。

聚苯乙烯产能集中分布在华东和华南地区

我国PS产能地区分布呈现以上态势主要与地区的产业结构密切相关。聚苯乙烯PS产品的下游应用主要集中在电子电器、建筑材料、包装材料和日用品等领域,其中电子电器领域对聚苯乙烯产品的消费占比接近50%。

目前,我国已经形成了以佛山、深圳、珠海等城市为主的珠三角,以宁波、杭州、上海等城市为主的长三角,以及以青岛、烟台等城市为主的胶东半岛三大家电产业集群,另外,珠三角地区和长三角地区是国内LED产业最为集中的地区。

综合其他领域的PS需求之后,我国PS树脂的总体消费对象主要为长三角、珠三角等地区的家电制造厂商、LED照明器具生产厂商和日用品、包装材料、玩具产品等生产制造企业。基于下游产业的集群分布特征,我国聚苯乙烯的产能分布集中于华东和华南地区具有较强的合理性。

更多资料请参考中商产业研究院发布的《中国聚苯乙烯行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com